コロナ禍 経済停滞の影響くっきり

売上高と利益が増え、就業者が増加するのはマンパワー依存型受託サービスと同様だが、いまから10年前=2012年は経済産業省主導による中小企業向けIT利活用プロジェクト「J-SaaS」がスタートした翌年であって、ITベンダーにもユーザーにもASP/SaaSのメリットが十分に理解されていなかった。

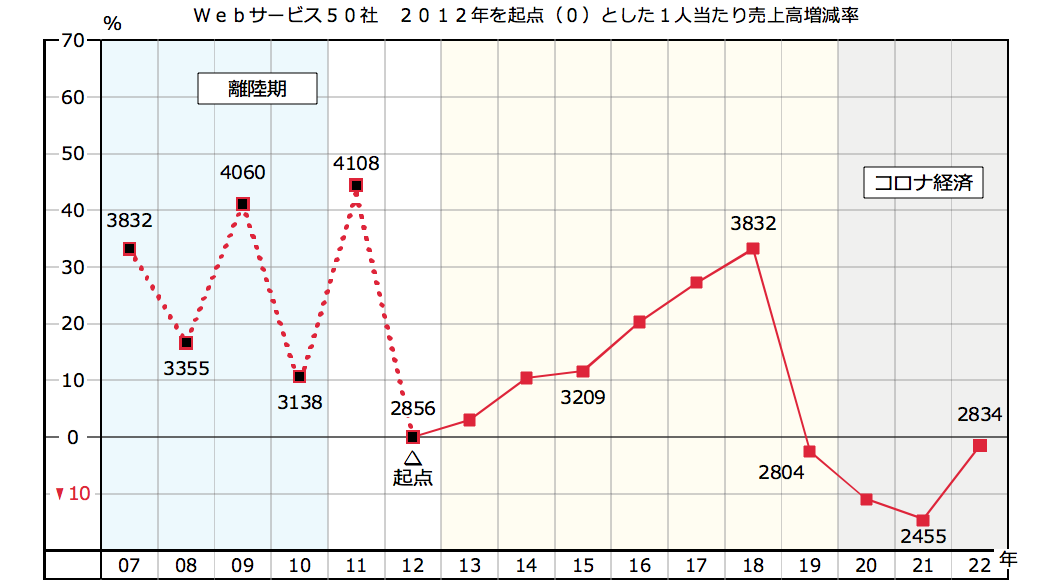

このため表立って「ASP/SaaS」を表明するITサービス企業は稀で、集計・分析の対象となる数値が存在していない。本稿では2010年までを「離陸期」とし、1人当り売上高の前年同期比増減率をグラフ化した。「離陸期」は点線で示した。

2011年までは対象とする企業が少ない(2007年は25社)ため、売上高の大きな企業の業績と新規上場企業の追加が全体に影響を与えている。乱高下しながらではあるけれど、マンパワー依存型受託サービスと同様に、2012年3月期を底としているのは興味深い。

2012年3月期の1人当り売上高2856万円を起点とすると、2018年までは継続的な上昇線を描くことができる。ただし2018年の3832万円のピークから翌2019年の2804万円に急落したのは、2018年3月期売上高2083億円を達成していたD.A.コンソーシアムホールディングス(広告代理サービス、ジャスダック)が上場廃止(博報堂DYホールディングスに経営統合)となったことによる。

また2019年から2021年までの3期連続で2012年水準を下回っているのは、新型コロナ感染症対策に伴う経済停滞の影響と考えることができる。マンパワー依存型受託サービスではシステム運用管理やシステム改造保守が継続的に発注されるのに対し、Webサービスは景況に応じて一時的に利用を停止することもある。

企業ベースの業績は2012年3月期比で売上高が1.75倍、営業利益が4.27倍、純利益が6.73倍に拡大しているが、就業者1人当りでは「やっと2012年水準を回復したところ」と言っていい。

アナログ事業者との融合が産業DXを加速

視点をWebサービスに限って言えば、D.A.コンソーシアムホールディングスが博報堂DYホールディングスに経営統合されたのは「残念」ということになるのかもしれない。しかし資本関係の有無に関わらず、アナログでビジネスを行ってきた既存事業者が、自社の事業のデジタル対応を加速するために、魅力的なWebサービス会社にM&Aを仕掛けるのは自然な成り行きと見ることもできる。

2005年から2010年にかけて、マンパワー依存型受託サービス業界で大型M&Aが相次いだ。アルゴ21とキヤノンシステムソリューションズ(現キヤノンITソリューションズ)、NTTデータとJBISホールディングス、エヌ・ジェー・ケー、ジャパンシステム、ITホールディングスとソラン、TISなどだ。

こうしたM&Aは同類・同質の経営統合であって、規模の拡大に留まった。この時期にマンパワー依存型受託サービス企業がWebサービスまたはB―B―C系ネットサービス企業と融合していたら、ITサービス業界の地図はもうちょっと違うものになっていた。

その意味で、Webサービスの企業がデジタル技術で取って代わろうとしているアナログ系既存事業者と融合することは、既存産業のデジタル化、ひいてはデータ・ドリブン経営を是とするデジタル産業に転換するきっかけとなる。

当面想定されるのは「デジタルの渦」の中心に近いエンタテインメント、コンテンツ、アミューズメント、広告宣伝、出版といった領域で、Webサービス企業と既存アナログ系企業の融合が起こると予想される。カドカワ(角川書店)とドワンゴのように、M&Aが産業のDXをエンパワーメントすることになる。