就業者の処遇はこの10年でやや劣化

人/月単価と多重下請けという基本的な構造を頭に入れて参照しなければならないのは、就業者の平均年収である。業績の伸び以上に、就業者の処遇が改善されていれば、産業としての魅力度が増したことになる。

●2012年3月期 532~618万円

●2022年3月期 610~666万円

平均値なのに「~」(幅)があるのは、全社の企業ベースの平均値と、支払った年収総額を総員数で除した平均値の違いによっている(中央値で比較する方法もあるが、標体が120件未満であるため数値のばらつきが大きく、本調査には向いていない)。

1人当り売上高に占める平均年収の割合は、

●2012年3月期 34.1~39.7%

●2022年3月期 36.9~39.3%

システム開発における1次請け、2次受け企業の外注費比率はざっくり3割と考えていいので、合わせると売上高の約7割が「事業運営に必須のコスト」となる。企業としては可能な限り精一杯の給与を支給していると言えるが、景況の変化に対応する柔軟性を失っていることが懸念される。

ここに平均年齢を加味して「1勤続年当り増収額」(初任給240万円/初任年齢22歳と仮定し、計算式は(平均年収-240)÷(平均年齢-22)=1勤続年当り増収額)を算出する。

●2012年3月期 22.7~25.7万円

●2022年3月期 21.3~24.7万円

また、有価証券報告書に記載される平均年収・平均年収は、単独・個別の就業者が対象である。

全就業者数に占める単独・個別就業者数の割合は

●2012年3月期 50.6%

●2022年3月期 41.2% -9.4P

全就業者数に占める単独・個別の正規雇用者数の割合は

●2012年3月期 38.8%

●2022年3月期 31.3% -7.5P

となっており、同条件で遇される就業者は10年間で7~9%減少している。

売上高に占める年収の割合は大きく変わっていない。そのようななかで営業利益を上乗せすることができたのは、主に業務の効率化や外注費の抑制などに努めた結果だが、留意すべきは1勤続年当り増収額の微減、同条件の対象者が減少していること。総じて就業者の待遇は10年間、ほぼ同等か劣化していることになる。

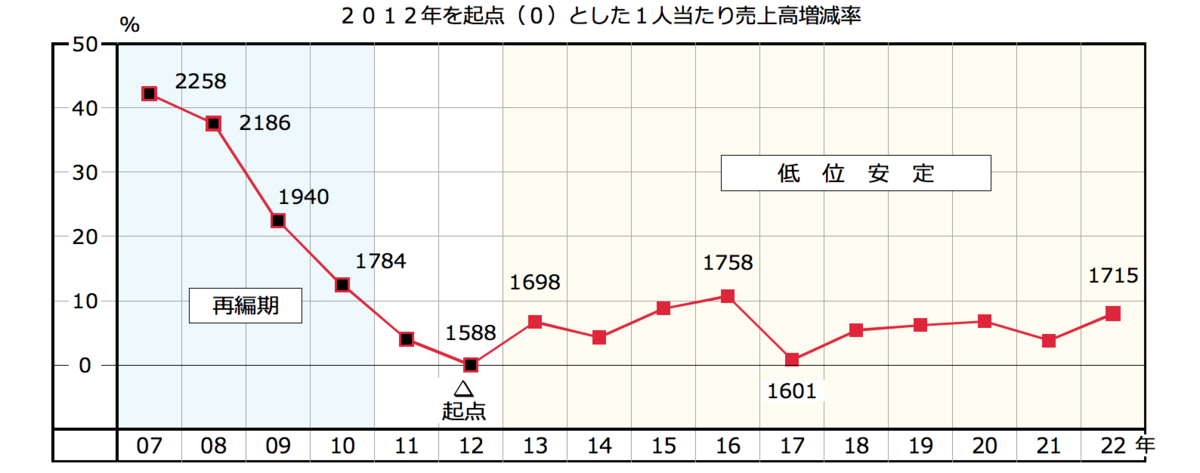

公平を期して連続追跡が可能な91社で分析

いやいや、この10年間の企業の入れ替わりを考慮に入れていない、という指摘があるだろう。なるほど上場廃止や決算月変更で対象から外れた企業もあれば、新規上場で新たに加わってきた企業もある。

そこで2012年3月期から2022年3月期まで、11期連続して数値を追跡できる企業で再集計してみよう。煩雑になるので就業者1人当たり売上高を取り上げる。ちなみに91社の2022年3月期業績の前年同期比および営業利益率、純利益率は、112社の集計と大差がなかった。

グラフは2012年3月期を起点(0)として、1人当たり売上高の増減比をもとに、一方は2007年までさかのぼり、一方は2022年までたどったのである。企業ベースの見かけでなく、景況の実質が端的に読み取れる。

2007年は2258万円だったが、メインフレーマー系ITサービス会社の再編や独立系大手のM&Aを経て、2012年は1588万円と底打ちした。東日本大震災による経済活動の停滞で、法人ユーザーにおけるシステム更新・構築需要が低迷したのが転機となった。

以後2022年3月期まで、1人当たり売上高は2016年の1758万円をピークとして、1650~1750万円の範囲に収まっている。2022年や1715万円にやや持ち直したものの、2015年水準に届いていない。就業者の平均年収は推して知るべしであって、まさに「低位安定」と言っていい。

今期業績が好調だった事由として、「法人ユーザーのDX/デジタル化需要」をあげる企業が少なくない。発注者である法人ユーザーの需要が脱レガシーからデータ・ドリブンシステムの構築に転じるまでこの傾向は続くと思われる。

Web対応受託サービス業、ネットサービス業も同様の需要の取り込みをねらっている。そのとき就業者がどう動くか、1人当たり売上高をせめて2007年の水準に戻さないと、エンジニアは黙っていない(かもしれない)。マンパワー依存型受託サービス業の試練となる。