経済産業省が「崖に落ちるぞ」と警告した2025年まであと3年。経営陣は「我が社のDXはどうなっているのか」と回答を求めてくる。あるいは「早くDXを導入しろ」と催促する。一方、IT部門は「予算も人手もないのに」と不満を募らせる。2025年の崖が本当にあるなら、2022年を“DX社会実装元年”にしなければ間に合わない──が、ちょっと待った。いたずらに突き進めば思わぬ落とし穴に足を取られ、ハシゴから高転びに転げ落ちるかもしれない。DXに着手する前にやっておくべきことがある。

2022年をDX社会実装の元年に

2022年1月、立て続けにデジタルトランスフォーメーション(DX)関連のオンラインレクチャーに参加する機会があった。レクチャーだけならテレカンで十分だし、移動する時間と交通費の節約になる──という感覚は、DX指向の認識そのものと言っていい。

レクチャーの1つは、1月20日に行われた情報処理推進機構(IPA)デジタルアーキテクチャ・デザインセンター(DADC)による「契約・決済アーキテクチャ検討の方向性と将来像」に関する合同記者勉強会(写真1)。もう1つは、1月23日に行われたソフトウェア・メインテナンス研究会(SERC、代表幹事:馬場辰男氏)による「ソフトウェアの進化とメインテナンスに関するシンポジウム(SEMS)2022」だ。

今年はゆっくり始動するつもりだったのだが、昨年末に書いた関連記事:改善止まりで崖に落ちる前に─DXの要諦はサイバー/フィジカルのCPS指向で臨むことの主旨と重なる部分が少なくなかった。2022年を“DX社会実装”の元年にするためにも、書いておかなくっちゃ、という気になった。

写真1:DADC合同記者勉強会パネルディスカッションの様子。右から、落合孝文氏(日本金融サービス仲介業協会)、木村泰宏氏(Fintech協会)、大久保光伸氏(DADC/デジタル庁国民サービスグループ(出典:IPA)

写真1:DADC合同記者勉強会パネルディスカッションの様子。右から、落合孝文氏(日本金融サービス仲介業協会)、木村泰宏氏(Fintech協会)、大久保光伸氏(DADC/デジタル庁国民サービスグループ(出典:IPA)さて、「契約・決済アーキテクチャ検討の方向性と将来像」に関する合同勉強会。登壇したデジタル庁国民向けサービスグループ兼IPA DADCプロダクトマネジャーの大久保光伸氏の説明によると、「契約・決済アーキテクチャ」プロジェクトはデジタル庁がIPAに委託したものという。

デジタル取引・決済アーキテクチャの将来像

背景にあるマイナス要因は、2023年に適格請求書保存制度(インボイス制度)の導入、2024年にPSTN(Public Switched Telephone Networks:公衆交換電話網)の廃止、2026年に約束手形の廃止。プラス要因はSDGs(Sustainable Development Goals:持続可能な開発目標)の推進、5G通信の実用化、2018年にZEDI(全銀EDIシステム)の稼働、2027年に全銀システムの更新など。企業間取引・決済の世界にも2025年の崖が迫っているわけだ。

契約・決済アーキテクチャ検討の論点は次の3点。ワンストップ次世代取引基盤の「あるべき中長期的な絵姿」を描くとともに、中長期的な絵姿のへの移行プロセスを設計する。

①相互運用性(どのシステムを使っても連携可能となる標準・機能の特定)

②事業者KYC(Know Your Customer:本人確認)に必須の追加機能とその連携の仕組み

③接続性・拡張性を担保するガバナンス(データ活用を前提としたガバナンスの特定)

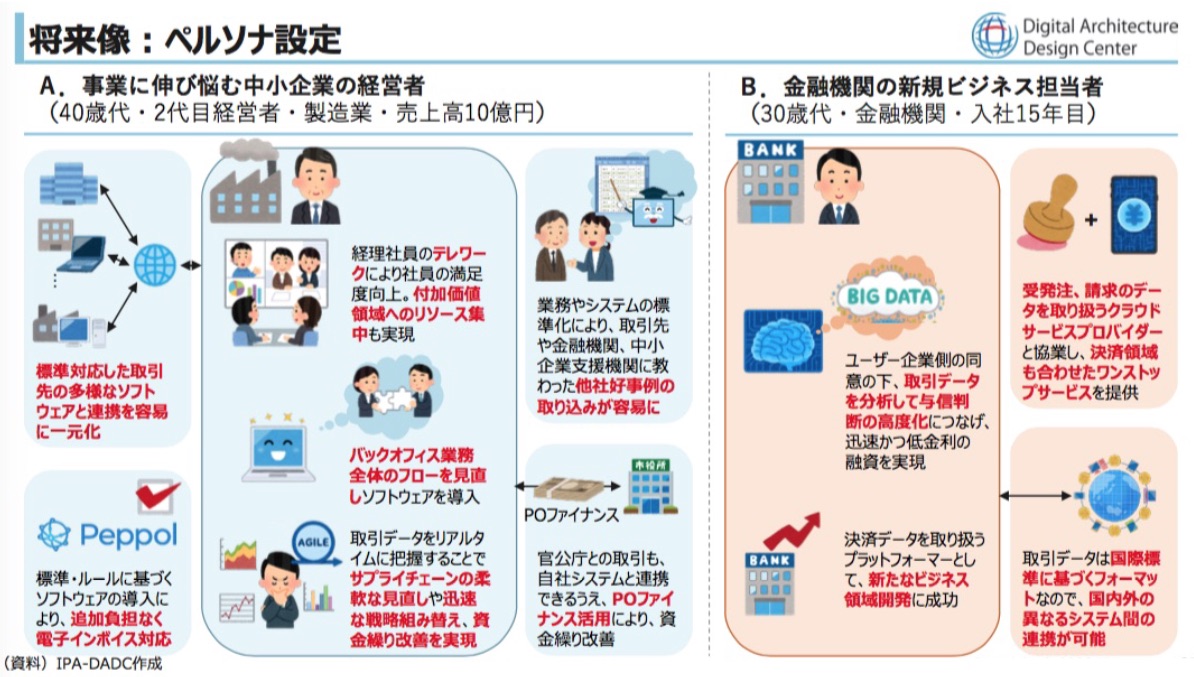

具体的なイメージとして示されたのは、「事業に伸び悩む売上高10億円の中小製造業」で、経営者は「40歳代の2代目」という設定だ。中小規模の取引先と紙や電話、ファクスでのやりとりがあるので、経理業務はアナログベース、手作業中心にならざるをえない。一方、複数の大企業との取り引きは先方の要請に従ってEDIを導入しているが、利用料金の負担が気になる。

基幹業務系システムを稼働するオフィスコンピュータ(オフコン)の技術サポート終了に合わせて、オープン系サーバーやSaaS/クラウドに移行したいのだが、IT人材がいない。さらにコロナ禍で市場の動きが予測できず、思い切ったIT投資もできない。契約は対面型の紙と押印が基本なので、従業員のテレワークも容易でない──。

そんな現状を、図1の「デジタル取引・決済アーキテクチャの将来像」のように転換していく。取引先との受発注はデータ連携で自動化、請求書は、国際標準仕様のPeppol(Pan-European Public Procurement Online:ペポル、汎欧州オンライン公的調達)に準拠した電子インボイス、決済は受発注データと連携するZEDIで行われる。経理部門のアナログ的な作業が大幅に減少する、という構想だ。

金融機関にも大きなメリットがある。顧客の同意を前提に取引データを分析して与信判断を高度化し、迅速に低金利な融資を実施できる。あるいは受発注・請求データを取り扱うクラウド事業者と協業し、決済領域も合わせたワンストップサービスを提供するなど、新たなビジネス展開も見えてくるという。

●Next:最後に残る物流は? ワンストップ次世代取引基盤の成否のカギ

【続きは】⬇️